Obs...

O que muda na sua operação comercial com a queda da ST em São Paulo

Em 1º de janeiro de 2026, o governo de São Paulo retirou cerca de 130 itens, em 12 setores, do regime de substituição tributária do ICMS. A mudança veio pela Portaria SRE 64/25, com vigência imediata, e atingiu cadeias relevantes: bebidas, alimentos, farmacêutica, materiais de construção, autopeças, lâmpadas. Em julho, a Portaria SRE 9/2026 ampliou a desoneração para novos setores.

No discurso público, a notícia foi tratada como simplificação tributária. Uma medida de transição, alinhada à Reforma Tributária nacional. Bem-vinda, esperada, tecnicamente correta.

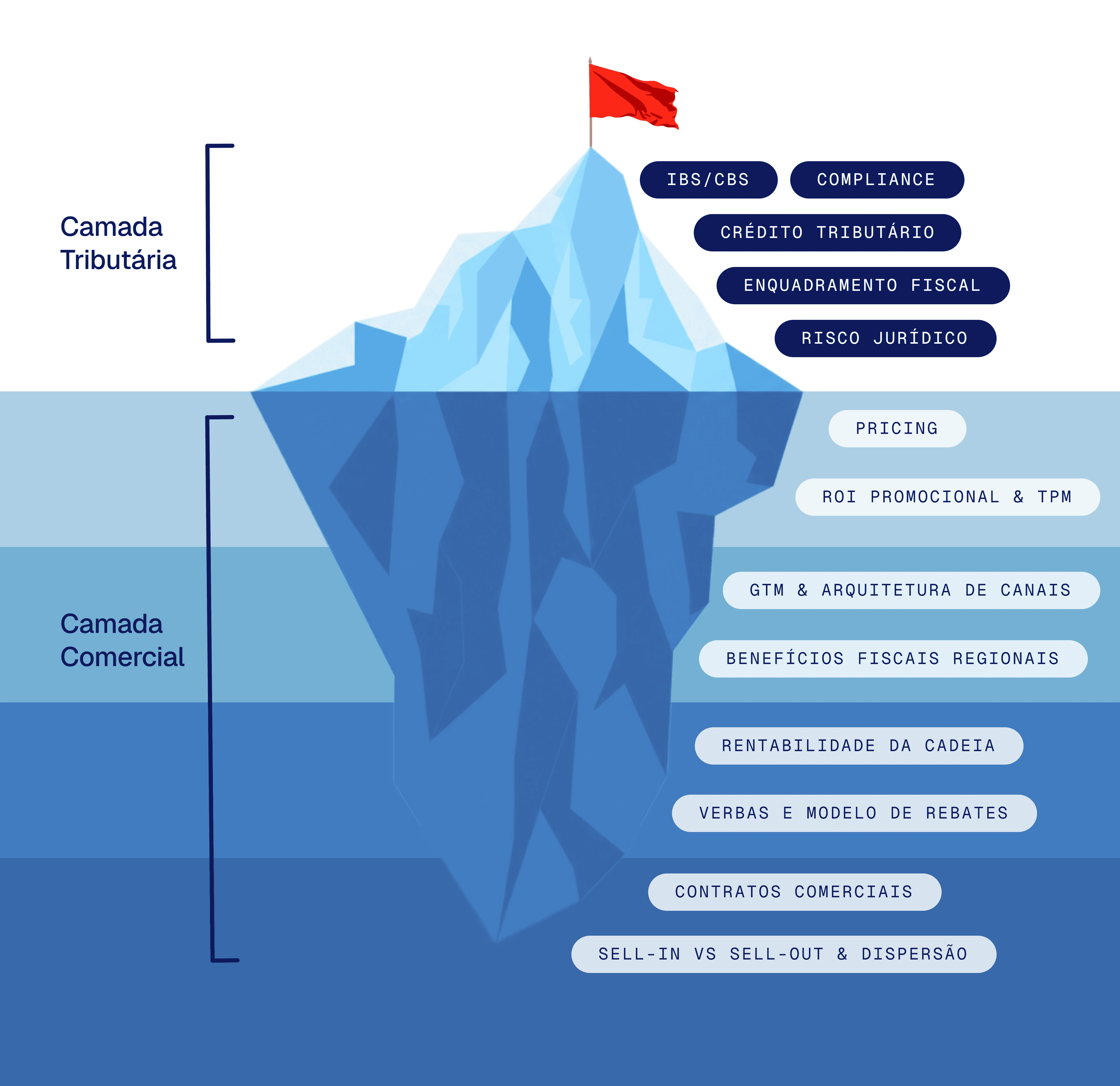

Esse enquadramento, no entanto, captura apenas a camada visível do que aconteceu. Abaixo dela, a queda da ST disparou em poucas semanas uma sequência de decisões que nenhum departamento jurídico ou fiscal está habilitado a tomar sozinho: decisões de margem, canal, política comercial, ROI promocional e arquitetura de verba. Decisões estruturalmente comerciais.

A tese que sustenta este artigo é simples e, ao mesmo tempo, desconfortável para boa parte do mercado: a queda da ST em São Paulo é o trailer do que IBS e CBS vão provocar em escala nacional a partir de 2027. E ela já demonstra, na prática, que tratar a Reforma Tributária como projeto fiscal é a forma mais elegante de pagar a conta na margem.

O que é a Substituição Tributária e por que ela importa para o lado comercial

A Substituição Tributária do ICMS é um regime de cobrança em que um único elo da cadeia recolhe, antecipadamente, o imposto que seria devido por todos os outros. A indústria de bebidas, por exemplo, recolhia o ICMS de toda a cadeia (distribuidor, atacado, varejo) com base em uma margem presumida definida pelo governo. O distribuidor recebia o produto com o imposto já embutido no preço. O varejo idem. O consumidor pagava o tributo no preço final, mas já recolhido lá atrás.

O mecanismo nasceu como instrumento de fiscalização. Era operacionalmente mais fácil para o estado controlar a cobrança em uma fábrica grande do que em mil pontos de venda capilarizados. Funcionou bem por décadas, especialmente em São Paulo, e se consolidou como pilar da arrecadação do ICMS em setores com cadeia longa.

A partir desse arranjo, no entanto, formou-se uma estrutura comercial inteira. A margem presumida usada pelo governo para calcular o ICMS-ST regulou, na prática, a percepção de margem entre indústria e varejo. As tabelas de preço da indústria sempre embutiram a antecipação do imposto. As políticas de canal foram desenhadas considerando que distribuidores comprariam produtos com o ICMS já pago. O ROI promocional foi calculado, durante anos, sobre uma base de cálculo em que o ICMS-ST era custo afundado, não variável de decisão.

Essa estrutura é o que cai junto com a ST.

O que muda quando a ST sai

Empresas atingidas pela Portaria SRE 64/25 tiveram que endereçar, em poucas semanas, pelo menos cinco questões estruturais. Nenhuma delas é tributária na essência. Todas precisaram ser decididas com urgência.

A formação de preço da indústria precisou ser refeita. O preço de venda historicamente incluía a antecipação do ICMS de toda a cadeia. Sem essa antecipação, o preço de saída da indústria muda — e a decisão sobre como esse delta é distribuído ao longo da cadeia não é fiscal. É política comercial. Pode ser absorvido pela indústria, repassado ao distribuidor, transferido ao varejo, repassado ao consumidor, ou alguma combinação dos quatro. Cada combinação tem implicação competitiva diferente.

Crédito tributário acumulado precisou ser recuperado. Estoques comprados sob o regime antigo, vendidos sob o regime novo, geraram crédito de ICMS-ST que precisa ser destacado, restituído ou ajustado. Operação financeira pesada, com impacto direto em capital de giro. Para empresas com inventário relevante, falamos de valores significativos parados em conta gráfica até que o processo de restituição seja concluído.

O profit split da cadeia mudou. A margem presumida da ST funcionava, na prática, como um regulador implícito de quem ficava com quanto entre indústria, distribuidor e varejo. Quando ela some, esse equilíbrio precisa ser reconstruído, e cada negociação bilateral entre indústria e canal vira oportunidade de captura de margem para um lado ou perda para o outro. Em setores onde os contratos comerciais não previam essa hipótese, a renegociação foi compulsória.

A política de canal precisou ser revista. Distribuidores que compravam com ICMS embutido tinham um modelo de margem específico, baseado em um custo previsível. Agora compram com preço menor mas recolhem imposto próprio. O modelo de margem deles mudou, e a política comercial da indústria com cada tipo de canal precisou ser recalibrada para evitar dispersão de preço, conflito de canal e perda de competitividade em regiões fronteiriças.

ROI promocional perdeu base histórica de comparação. Toda promoção desenhada nos últimos anos foi calculada considerando o ICMS-ST como custo embutido. Sob o novo regime, a base de cálculo é outra. O histórico promocional, que orienta TPM e calendário promo, deixou de ser comparável com o cenário pós-portaria. Isso significa que decisões promocionais para 2026 precisaram ser tomadas sem o benefício do histórico — uma fragilidade que afeta diretamente a previsibilidade de margem do ano.

Cinco questões. Nenhuma tributária. Todas decididas pela primeira linha das áreas comerciais, sem método pronto, sem benchmark setorial, sem governança consolidada.

Por que isso é a microversão da Reforma Tributária

O ponto que poucos analistas estão articulando publicamente é o seguinte: a queda da ST em São Paulo, em sua natureza, é idêntica ao que IBS e CBS vão provocar em escala nacional.

A diferença é apenas de magnitude e duração.

A Portaria SRE 64/25 atingiu um estado, em um ano, em 12 setores. A Reforma Tributária federal atingirá toda a economia, ao longo de sete anos de transição, em todos os setores. Mas a mecânica do impacto é a mesma: uma decisão fiscal, extinguir uma forma de cobrança, dispara uma cascata de decisões comerciais que precisam ser tomadas em paralelo, sob pressão de tempo, e com governança que historicamente não existe.

O que está acontecendo em São Paulo em 2026 com 130 itens, vai acontecer em todo o Brasil entre 2026 e 2033 com a economia inteira. Empresas que tratarem o evento como "ajuste fiscal" vão repetir, em maior escala, o mesmo erro que algumas cometeram em janeiro: deixar para o último mês a decisão sobre preço, margem, canal e ROI promocional e descobrir que a margem do ano já tinha sido decidida pela ausência de decisão.

O cronograma é conhecido. 2026 é ano de testes e adaptação de sistemas. Em 2027, PIS e Cofins são extintos e a CBS entra em alíquota plena, estimada em aproximadamente 8,8%. Entre 2029 e 2032, o IBS substitui gradualmente ICMS e ISS. Em 2033, o regime definitivo está em vigor. Sete anos de transição. Sete anos em que a estrutura comercial das empresas brasileiras precisará ser redesenhada — não substituída, redesenhadapara sustentar margem em um ambiente que ainda está sendo escrito em portarias.

Quem está olhando para a margem enquanto adapta a contabilidade?

Em setembro de 2025, a EY publicou estudo afirmando que 53% dos processos das áreas de marketing, trade, RGM, sales e customer service serão impactados de forma significativa pela Reforma Tributária. No mesmo evento, Lucianna Costa, conselheira fiscal da Itaúsa e ex-CFO da Diageo, foi categórica: trata-se de uma reforma de negócios, não de tributos. Élcio Ito, CFO das Casas Bahia, complementou afirmando que o varejo será a ponta de lança da Reforma e que serão alterados todos os pilares de competitividade.

O impacto comercial é maior, mais profundo e mais difícil de endereçar do que o impacto fiscal.

Por que a estrutura tradicional não resolve sozinha

O que não está instalado é o que a travessia exige: banda para conduzir as 21 frentes interdependentes em paralelo, sem parar o BAU; simultaneidade entre as áreas, para que a decisão tomada em uma frente não inviabilize a decisão em outra; e neutralidade técnica entre departamentos que historicamente disputam premissa de margem, premissa de verba e premissa de canal.

Esses três elementos (banda, simultaneidade e neutralidade) são o ativo crítico da travessia. E são exatamente o que o time interno, sozinho, não consegue instalar, porque cada um dos seus integrantes tem seu BAU para tocar e seu lado da mesa para defender.

É nesse vão que se decide se a empresa atravessa 2026–2033 com a margem intacta ou cedendo dois pontos para a cadeia ao longo de sete anos.

A janela é agora

A janela competitiva para empresas se posicionarem está aberta, e é curta. 2026 ainda é ano de testes, espaço de planejamento estratégico, com tempo para simulação, governança e calibragem. A partir de 2027, com a CBS em alíquota plena, o tema migra de "planejamento" para "mitigação". E mitigar custa mais caro do que planejar, em qualquer indústria, em qualquer ano.

Empresas que enxergam a queda da ST como evento isolado vão tratar a Reforma da mesma forma quando ela chegar, como sequência de portarias a serem absorvidas pela área fiscal. Empresas que enxergam a queda da ST como trailer vão tratar a Reforma como o que ela é: a maior reengenharia comercial da década.

A diferença entre os dois grupos não vai aparecer nos demonstrativos de 2026. Vai aparecer em 2030, quando o profit split da cadeia tiver sido redesenhado, e for tarde para renegociar.